会计基础知识重点汇总大全,一款最新的2015年会计基础知识重点汇总,对于学习会计的人来说,真是考试必备利器啊。有兴趣的话,就来东坡下载使用吧!

会计基础知识重点汇总大全简介

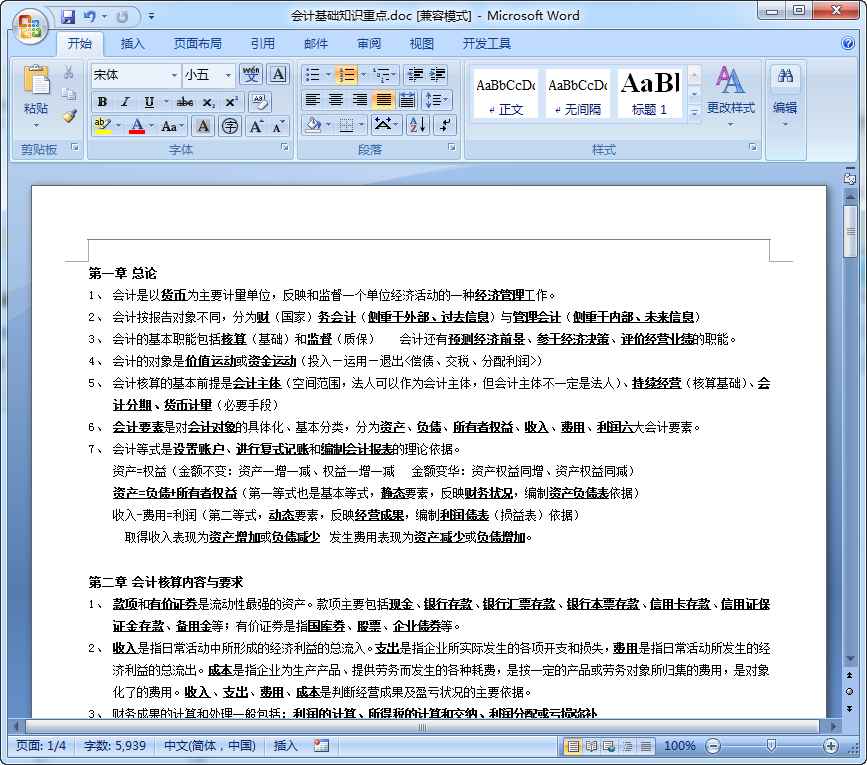

会计基础(Basic Accountancy)是指会计事项的记帐基础,是会计确认的某种标准方式,是单位收入和支出、费用的确认的标准.对会计基础的不同选择,决定单位取得收入和发生支出在会计期间的配比,并直接影响到单位工作业绩和财务成果。

会计基础是在编制财务报表时,特别是为了确定收入和费用所归属的会计期间、确定资产负债表项目的金额,为运用适合于有关交易和项目的重大概念而提供的方法。

会计基础是一种计量标准,它不可能脱离会计体系整体而发挥作用,权责发生制的应用只有在有效的政府会计和财务报告制度框架下才有实际意义。

会计基础知识重点汇总大全赏析

会计基础知识核算方法

会计基础主要有两种,即权责发生制和收付实现制。

1、收付实现制。

收付实现制,又称现金制,是指企业单位对各项收入和费用的认定是以款项(包括现金和银行存款)的实际收付作为标准。凡属本期实际收到款项的收入和支付款项的费用,不管其是否应归属于本期,都应作为本期的收入和费用入账;反之,凡本期未实际收到的款项收入和未付出款项的支出,即使应归属于本期,也不应作为本期的收入和费用入账,采用这种会计处理制度,本期的收入和费用缺乏合理的配比,所计算的财务成果也不够正确,因此企业单位不宜采用收付实现制但经营活动采用权责发生制,主要适用于行政事业单位。

2、权责发生制

权责发生制,又称应收应付制、应计制,是指以权责发生为基础来确定本期收入和费用,而不是以款项的实际收付作为记账基础。凡是应属本期的收入和费用,不管其款项是否收付,均作为本期的收入和费用入账;反之,凡不属于本期的收入和费用,即使已收到款项或付出款项,都不应作为本期的收入和费用入账。在权责发生制下,每届会计期末,应对各项跨期收支作出调整,核算手续虽然较为麻烦,但能使各个期间的收入和费用实现合理的配比,所计量的财务成果也比较正确。因此,国家《企业会计准则》规定,企业单位会计核算应采用权责发生制。行政事业单位经营也采用权责发生制。

- PC官方版

- 安卓官方手机版

- IOS官方手机版

比思电子pads视频教程原理图+PCB文件【百度云】

比思电子pads视频教程原理图+PCB文件【百度云】

魔鬼作坊易语言做挂vip视频教程mp4格式免费下载【完整】

魔鬼作坊易语言做挂vip视频教程mp4格式免费下载【完整】

电化学测试技术pdf格式高清免费下载

电化学测试技术pdf格式高清免费下载

同济大学钢结构设计计算书案例(轻型门式刚架)word格式免费下载

同济大学钢结构设计计算书案例(轻型门式刚架)word格式免费下载

韩顺平 轻松搞定网页设计 html+css+js【完整版视频教程/百度网盘】

韩顺平 轻松搞定网页设计 html+css+js【完整版视频教程/百度网盘】

中国古代妖怪图鉴(彩色版)doc格式高清免费版

中国古代妖怪图鉴(彩色版)doc格式高清免费版

个人工作调动申请书范文doc格式免费下载

个人工作调动申请书范文doc格式免费下载

拆电极详细的入门方法(ug教程)mp4格式高清版免费下载

拆电极详细的入门方法(ug教程)mp4格式高清版免费下载

vbscript函数速查手册(附源码)chm格式官方权威版免费下载

vbscript函数速查手册(附源码)chm格式官方权威版免费下载

vbscript语言参考手册(程序员必备)chm格式免费下载

vbscript语言参考手册(程序员必备)chm格式免费下载

2015幼儿园中班教师个人工作总结doc格式免费版

2015幼儿园中班教师个人工作总结doc格式免费版

9大ppt演讲实用技巧doc格式免费下载

9大ppt演讲实用技巧doc格式免费下载

少先队入队申请书范文(2篇)doc格式免费下载

少先队入队申请书范文(2篇)doc格式免费下载

工作岗位调动申请书范文(2篇)doc格式免费下载

工作岗位调动申请书范文(2篇)doc格式免费下载

2015高校教师进修学习总结范文(2篇)doc格式【word免费版】

2015高校教师进修学习总结范文(2篇)doc格式【word免费版】

photoshop设计制作宣传册教程word格式免费下载【超详细】

photoshop设计制作宣传册教程word格式免费下载【超详细】

装修流程图高清完整版jpg格式免费下载

装修流程图高清完整版jpg格式免费下载

低价开通年费超级会员(60QB开通年费官方超级会员视频教程)1.0 免费版

低价开通年费超级会员(60QB开通年费官方超级会员视频教程)1.0 免费版

2015年财务工作个人总结范文(3篇)doc格式免费下载

2015年财务工作个人总结范文(3篇)doc格式免费下载

教师见习期工作小结范文(2篇)doc格式免费下载

教师见习期工作小结范文(2篇)doc格式免费下载

音乐教师见习期工作小结范文doc格式免费下载

音乐教师见习期工作小结范文doc格式免费下载

美食大战老鼠封包最新使用视频教程【9月10号

美食大战老鼠封包最新使用视频教程【9月10号 CAD快捷键全集免费下载1.0 免费版

CAD快捷键全集免费下载1.0 免费版 快速学习古琴减字谱基础教程doc格式免费打印

快速学习古琴减字谱基础教程doc格式免费打印 黄山奇石ppt课件免费下载【小学二年级语文上

黄山奇石ppt课件免费下载【小学二年级语文上 一分钟能做什么课件(珍惜时间ppt)完整免费版

一分钟能做什么课件(珍惜时间ppt)完整免费版 孙权劝学原文及翻译doc格式最新整理版【可直

孙权劝学原文及翻译doc格式最新整理版【可直 舌尖上的中国全文案doc格式免费版【优秀文案

舌尖上的中国全文案doc格式免费版【优秀文案 事业单位法人年度报告书(样表模板)doc格式

事业单位法人年度报告书(样表模板)doc格式