本文档小编为大家整理带来的是会计基础考试重难点总结(pdf格式免费打印版会计基础考试大纲),考试在即不知道会计基础知识重点在哪?千辛万苦寻找会计基础考试资料却不是自己想要的?怎么办?那么不妨看看小编为你推荐的这份会计基础考试重难点总结吧!相信一定会对你有所帮助的!

温馨提示:

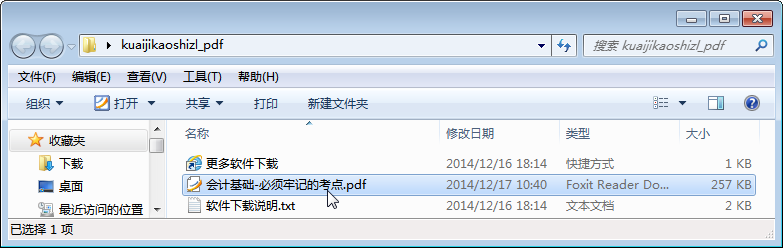

本文档为PDF格式文档,因此需确保在阅读之前你已经安装了PDF阅读器,如果尚未安装阅读器,建议下载福昕PDF阅读器或其他PDF阅读器进行安装后阅读。

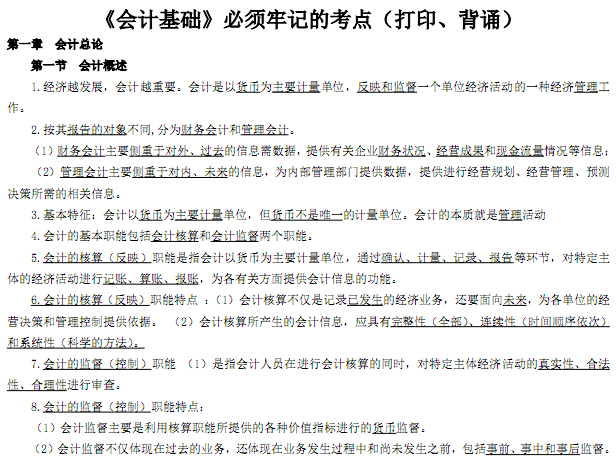

会计基础考试重难点总结内容节选

……

15.会计核算的基本假设包括会计主体、持续经营、会计分期和货币计量四项。

16.(1)会计主体是指会计所核算和监督的特定单位或者组织,是会计确认、计量和报告的空间范围。

(2)一般来说,法人可作为会计主体。但是,会计主体不一定就是法人。

(3)会计主体可以是非独立法人:如独资企业、合伙企业、企业的分支机构或企业内部的某一单位或部门,企业集团; 会计主体也可以是法人:某个企业17.(1)持续经营是指在可以预见的将来,会计主体会按当前的规模和状态持续经营下去,不会停业,也不会大规模削减业务。

(2)持续经营的意义明确了会计核算的时间范围。

18.(1)会计分期,是指将一个企业持续经营的生产经营活动划分为一个个连续的、长短相同的期间,以便分期结算帐目和编制财务会计报告。

(2)会计期间分为年度和中期。会计年度是以一年确定的会计期间,是最常见的和重要的会计期间,我国的会计年度自公历每年的 1月 1 日起至 12月 31 日止;中期,是指短于一个完整的会计年度的报告期间,一般指月度、季度、半年度等。

19.(1)货币计量是指会计主体在确认、计量和报告时采用货币作为统一的计量单位,反映会计主体的生产经营活动。

(2)单位的会计核算应以人民币作为记账本位币。业务收支以人民币以外的货币为主的单位,可以选定其中一种外币作为记账本位币,但编制的财务报告应当折算为人民币反映。

20.四个假设的关系(1)会计主体确立了会计核算的空间范围; (2)持续经营与会计分期确立了会计核算的时间长度; (3)而货币计量则为会计核算提供了必要手段; (4)没有会计主体,就不会有持续经营; (5)没有持续经营,就不会有会计分期; (6)没有货币计量,就不会有现代会计。

第三节 会计基础

21.在会计上有两种核算制度,即权责发生制和收付实现制。

22.权责发生制又称应收应付制,是按照权利和责任是否转移或发生来确认收入和费用归属期间的制度。

23.《企业会计准则》规定,企业在会计确认、计量和报告应当以权责发生制为基础。

24.(1)收付实现制又称现收现付制,是以实际收到或支付款项为依据,进而确认收入和费用归属期间的制度。

25.目前,我国的行政单位会计采用收付实现制,事业单位会计除经营业务可以采用权责发生制外,其他大部分业务也采用收付实现制。

……

流动负债包括短期借款、应付及预收账款、应交税费、应付职工薪酬等。

非流动负债。是指流动负债以外的负债,主要包括长期借款、应付债券和长期应付款。

5.(1)所有者权益也称为净资产,是指企业资产扣除负债后由所有者享有的剩余权益。公司的所有者权益又称为股东权益。

(2)所有者权益的来源包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。留存收益是指企业实现的净利润留存于企业的部分, 包括计提的盈余公积和未分配利润。 所有者权益的构成内容通常划分为实收资本、资本公积、盈余公积和未分配利润等项目。

(3)资本公积主要是指企业收到投资者出资额超出其在企业注册资本或股本中所占份额的部分,也就是“资本(或股本)溢价”部分,此外,还包括直接计入所有者权益的利得和损失。

6.收入

(1)收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

一般而言,收入只有在经济利益很可能流入从而导致企业资产增加或者负债减少,且经济利益的流入额能够可靠计量时才能予以确认。

(2)根据企业所从事的日常活动的内容,企业的收入包括销售商品收入、提供劳务收入和让渡资产使用权收入。

根据重要性要求,企业的收入可以分为主营业务收入和其他业务收入。

(3)其他业务收入,是指企业除主营业务活动以外的其他经营活动实现的收入,如工业企业出租固定资产、出租无形资产、出租包装物和商品、销售材料等实现的收入。

(2)企业的负债按其流动性可分为流动负债和非流动负债。

……

更多pdf文档资料下载,敬请关注东坡下载站!

- PC官方版

- 安卓官方手机版

- IOS官方手机版

DJI 大疆飞行模拟1.4官方版

DJI 大疆飞行模拟1.4官方版

关闭硬盘盒自动休眠软件附教程

关闭硬盘盒自动休眠软件附教程

ELM327驱动1.0 官方版

ELM327驱动1.0 官方版

PowerPCB电路设计实用教程pdf电子版

PowerPCB电路设计实用教程pdf电子版

PowerPCB高速电子电路设计与应用pdf高清电子版

PowerPCB高速电子电路设计与应用pdf高清电子版

电路及电工技术基础pdf高清电子版

电路及电工技术基础pdf高清电子版

硬盘坏道修复教程doc 免费版

硬盘坏道修复教程doc 免费版

Revit MEP入门教程官方版doc 最新版

Revit MEP入门教程官方版doc 最新版

新编电脑组装与硬件维修从入门到精通pdf 高清免费版

新编电脑组装与硬件维修从入门到精通pdf 高清免费版

硬件系统工程师宝典pdf免费电子版

硬件系统工程师宝典pdf免费电子版

xbox one手柄连接电脑教程doc完整免费版

xbox one手柄连接电脑教程doc完整免费版

硬件工程师入门教程pdf高清免费下载

硬件工程师入门教程pdf高清免费下载

Hyper-v虚拟机如何访问USB设备doc完整版

Hyper-v虚拟机如何访问USB设备doc完整版

电脑主板跳线的接法详解doc最新免费版

电脑主板跳线的接法详解doc最新免费版

线性稳压器基础知识pdf完整版

线性稳压器基础知识pdf完整版

ModelSim简明使用教程pdf版

ModelSim简明使用教程pdf版

数字电子技术基础教程(阎石第5版)pdf版

数字电子技术基础教程(阎石第5版)pdf版

笔记本硬件结构终极教程pdf免费版

笔记本硬件结构终极教程pdf免费版

电路第五版邱关源pdf高清免费版

电路第五版邱关源pdf高清免费版

计算机组成与设计硬件软件接口第五版pdf附答案完整版

计算机组成与设计硬件软件接口第五版pdf附答案完整版

金融炼金术(原版)pdf格式【中文完整版】

金融炼金术(原版)pdf格式【中文完整版】

深入PHP面向对象模式与实践(中文第三版)pdf高清扫描版【完整版】

深入PHP面向对象模式与实践(中文第三版)pdf高清扫描版【完整版】

HADOOP实战(中文第二版)pdf清晰完整电子版

HADOOP实战(中文第二版)pdf清晰完整电子版

大数据时代 生活工作与思维的大变革pdf中文完整版免费下载

大数据时代 生活工作与思维的大变革pdf中文完整版免费下载

U盘装系统(优盘安装操作系统)图解教程 PDFpdf完整高清版【附源代码】免费下载

U盘装系统(优盘安装操作系统)图解教程 PDFpdf完整高清版【附源代码】免费下载

机械设计手册第五版电子版pdf高清免费版

机械设计手册第五版电子版pdf高清免费版

疯狂java讲义(第3版)pdf (中文版)电子版

疯狂java讲义(第3版)pdf (中文版)电子版

168个photoshop超实用修图调色教学集合【视

168个photoshop超实用修图调色教学集合【视 常见易燃易爆物品列表最新整理版【word版】

常见易燃易爆物品列表最新整理版【word版】 LabVIEW入门教程pdf格式【清华版labview例程

LabVIEW入门教程pdf格式【清华版labview例程 JGJ145-2013混凝土结构后锚固技术规程pdf完

JGJ145-2013混凝土结构后锚固技术规程pdf完 中国105个城市特色菜介绍doc格式免费版【中

中国105个城市特色菜介绍doc格式免费版【中 办公软件学习教程wordppt打包下载

办公软件学习教程wordppt打包下载 端午节主题班会ppt免费版【端午节ppt课件】

端午节主题班会ppt免费版【端午节ppt课件】 物业小区消防培训内容免费版【消防培训资料

物业小区消防培训内容免费版【消防培训资料